DURACION ACUMULADA

Devuelve la duración de Macauley modificada de un valor bursátil con un valor nominal supuesto de 100 $.

Sintaxis

DURACION.MODIF(liq; vencto; cupón; rendto; frec; base)

DURACION.MODIF(liq; vencto; cupón; rendto; frec; base)

Liquidación es la fecha de liquidación del valor bursátil. La fecha de liquidación del valor bursátil es la fecha posterior a la fecha de emisión en la que el comprador adquiere el valor bursátil.

Vencto es la fecha de vencimiento del valor bursátil. La fecha de vencimiento es cuando expira el valor bursátil.

Cupón es la tasa de interés nominal anual (interés en los cupones) de un valor bursátil.

Rendto es el rendimiento anual de un valor bursátil.

Frecuencia es el número de pagos de cupón al año. Para pagos anuales, frec = 1; para pagos semestrales, frec = 2; para pagos trimestrales, frec = 4.

Base determina en qué tipo de base deben contarse los días.

para calcular la duración acumulada que desearamos vamos aproceder a seguir los siguientes pasos:

Vencto es la fecha de vencimiento del valor bursátil. La fecha de vencimiento es cuando expira el valor bursátil.

Cupón es la tasa de interés nominal anual (interés en los cupones) de un valor bursátil.

Rendto es el rendimiento anual de un valor bursátil.

Frecuencia es el número de pagos de cupón al año. Para pagos anuales, frec = 1; para pagos semestrales, frec = 2; para pagos trimestrales, frec = 4.

Base determina en qué tipo de base deben contarse los días.

para calcular la duración acumulada que desearamos vamos aproceder a seguir los siguientes pasos:

1.- vamos acoger los datos que se nos sea asignado

2.-Vamos a la pestaña de funcion y escogemos en financiera la opcion dur.acum como podemos en la siguiente pestaña

2.-Vamos a la pestaña de funcion y escogemos en financiera la opcion dur.acum como podemos en la siguiente pestaña

Una ves añadido los datos respectivs al final del proceso obtendremos nuestro resultado:

Por ejemplo aqui se va autilizar el ejemplo anterior con los mismos datos obteniendo un resultado de 4.02

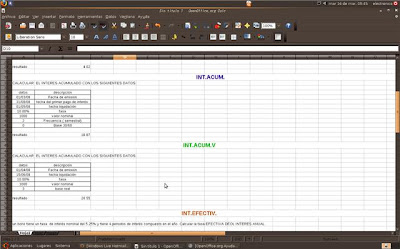

INT.ACUM

Devuelve el interés acumulado de un valor bursátil que tenga pagos de interés periódico.

Sintaxis

INT.ACUM(emisión;primer_interés;liquidación;tasa;v_nominal;frecuencia;base;método_calc)

Importante Las fechas deben especificarse mediante la función FECHA o como resultado de otras fórmulas o funciones. Por ejemplo, utilice FECHA(2008;5;23) para el 23 de mayo de 2008. Pueden producirse problemas si las fechas se escriben como texto.

Emisión es la fecha de emisión del valor bursátil.

Primer_interés es la fecha del primer pago de interés de un valor bursátil.

Liquidación es la fecha de liquidación del valor bursátil. La fecha de liquidación del valor bursátil es la fecha posterior a la fecha de emisión en la que el comprador adquiere el valor bursátil.

Tasa es la tasa de interés nominal anual (interés en los cupones) de un valor bursátil.

V_nominal es el valor nominal del valor bursátil. Si se omite el valor nominal, INT.ACUM usa $1000.

Frecuencia es el número de pagos de cupón al año. Para pagos anuales, frecuencia = 1; para pagos semestrales, frecuencia = 2; para pagos trimestrales, frecuencia = 4.

Base determina en qué tipo de base deben contarse los días.

Ejemplo:

En el siguiente cuadro se puede observar la funcion que se va aproceder a utilizar:

Del ejercicio aplicado obtendremos un resultado de 18.67

INT.ACUM.V

Devuelve el interés acumulado de un valor bursátil con pagos de interés al vencimiento.

Sintaxis

INT.ACUM.V(emisión;liquidación;tasa;v_nominal;base)

Importante Las fechas deben especificarse mediante la función FECHA o como resultado de otras fórmulas o funciones. Por ejemplo, utilice FECHA(2008;5;23) para el 23 de mayo de 2008. Pueden producirse problemas si las fechas se escriben como texto.

Emisión es la fecha de emisión del valor bursátil.

Liquidación es la fecha de vencimiento del valor bursátil.

Tasa es la tasa de interés nominal anual (interés en los cupones) de un valor bursátil.

V_nominal es el valor nominal del valor bursátil. Si omite el valor nominal, INT.ACUM usará 1000 $.

Base determina en qué tipo de base deben contarse los días.

ejemplo:

No hay comentarios:

Publicar un comentario